1 – Changement de fiscalité pour les meublés et chambre d’hôtes

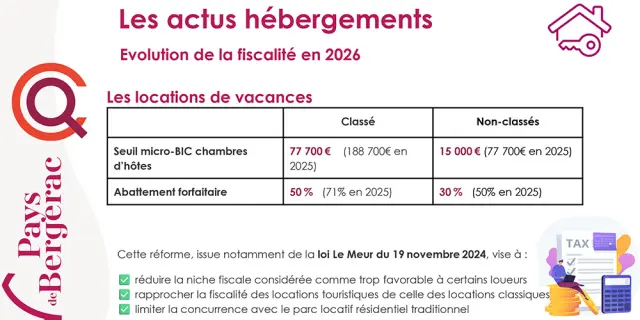

1• Les meublés de tourisme non-classé

Pour les meublés de tourisme non classés, le seuil du régime micro‑BIC est abaissé à 15 000 € de recettes annuelles, contre 77 700 € auparavant, et l’abattement forfaitaire passe à 30 % au lieu de 50 %. Cela signifie que dès que vos recettes dépassent ce seuil, vous ne pouvez plus bénéficier du régime micro‑BIC et êtes automatiquement soumis au régime réel, avec comptabilité complète et déduction des charges réelles.

2• Les meublés de tourisme classés

Pour les meublés classés, le seuil micro‑BIC est fixé à 77 700 €, contre 188 700 € avant la réforme, et l’abattement forfaitaire est réduit à 50 %, au lieu de 71 %. Même pour ces logements, le régime micro‑BIC devient donc moins attractif et se rapproche de celui d’une location meublée classique, ce qui incite à passer au régime réel plus rapidement si les revenus sont élevés.

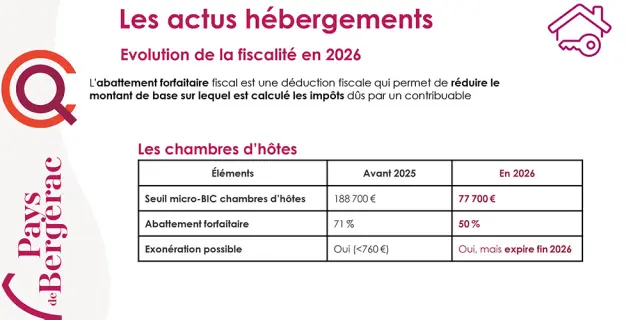

3• Les chambres d’hôtes

Les chambres d’hôtes ne bénéficient plus de l’ancien régime très favorable : le seuil micro‑BIC passe à 77 700 €, avec un abattement de 50% au lieu des 71% connu auparavant, et le passage au régime réel devient obligatoire dès que ce plafond est dépassé. L’exonération partielle de faible revenu reste possible, mais elle prendra fin à la fin de l’année 2026. Concrètement, cela entraîne pour les propriétaires une obligation de comptabilité plus stricte et une imposition potentiellement plus élevée.

2 – Les objectifs de cette réforme

Cette réforme, dans le cadre de la loi Le Meur, poursuit plusieurs objectifs dont:

Réduire les niches fiscales jugées trop favorables à certains loueurs, notamment via un régime micro-BIC aux plafonds revus à la baisse.

Rapprocher la fiscalité des locations touristiques de celle des locations classiques afin de diminuer l’attractivité fiscale des locations de courtes durées.

Limiter la concurrence avec le parc locatif résidentiel traditionnel afin de limiter la conversion de logements en saisonnières et favoriser l’offre de logements accessibles aux habitants locaux.

En résumé, réduire l’abattement fiscal et les niches fiscales permet de freiner la spéculation touristique et de protéger le pas de logements permanents. En pratique cela donne des avantages du micro‑BIC fortement réduits, forçant beaucoup de propriétaire à passer au régime réel et tenir une comptabilité complète. Ces mesures visent à renforcer la transparence et l’équité fiscale sur l’ensemble du marché des locations touristiques.

Fiscalite 2026 Les Chambres Dhotes 1

Fiscalite 2026 Les Chambres Dhotes 1 Fiscalite 2026 Les Locations De Vacances

Fiscalite 2026 Les Locations De Vacances